Treth wrth i chi werthu pethau ar ôl ymddeol

Os ydych chi wedi ymddeol ac yn meddwl am werthu pethau fel ail gartref, gemwaith gwerthfawr neu rywfaint o gyfranddaliadau (‘shares’), gallai fod angen i chi dalu Treth Enillion Cyfalaf.

Mae Treth Enillion Cyfalaf yn dreth ar yr elw rydych chi’n ei gael pan fo gwerth yr eitem rydych chi’n ei gwerthu wedi cynyddu. Rydyn ni’n galw’r elw hwn yn ‘enillion’, a’r eitemau rydych chi’n berchen arnyn nhw yn ‘asedion’.

Dim ond ar bethau penodol byddwch chi’n talu Treth Enillion Cyfalaf arnyn nhw. Ac mae yna lwfansau a allai olygu eich bod chi’n talu llai o dreth – neu ddim treth o gwbl.

Gadewch i ni graffu arni hi’n fanylach.

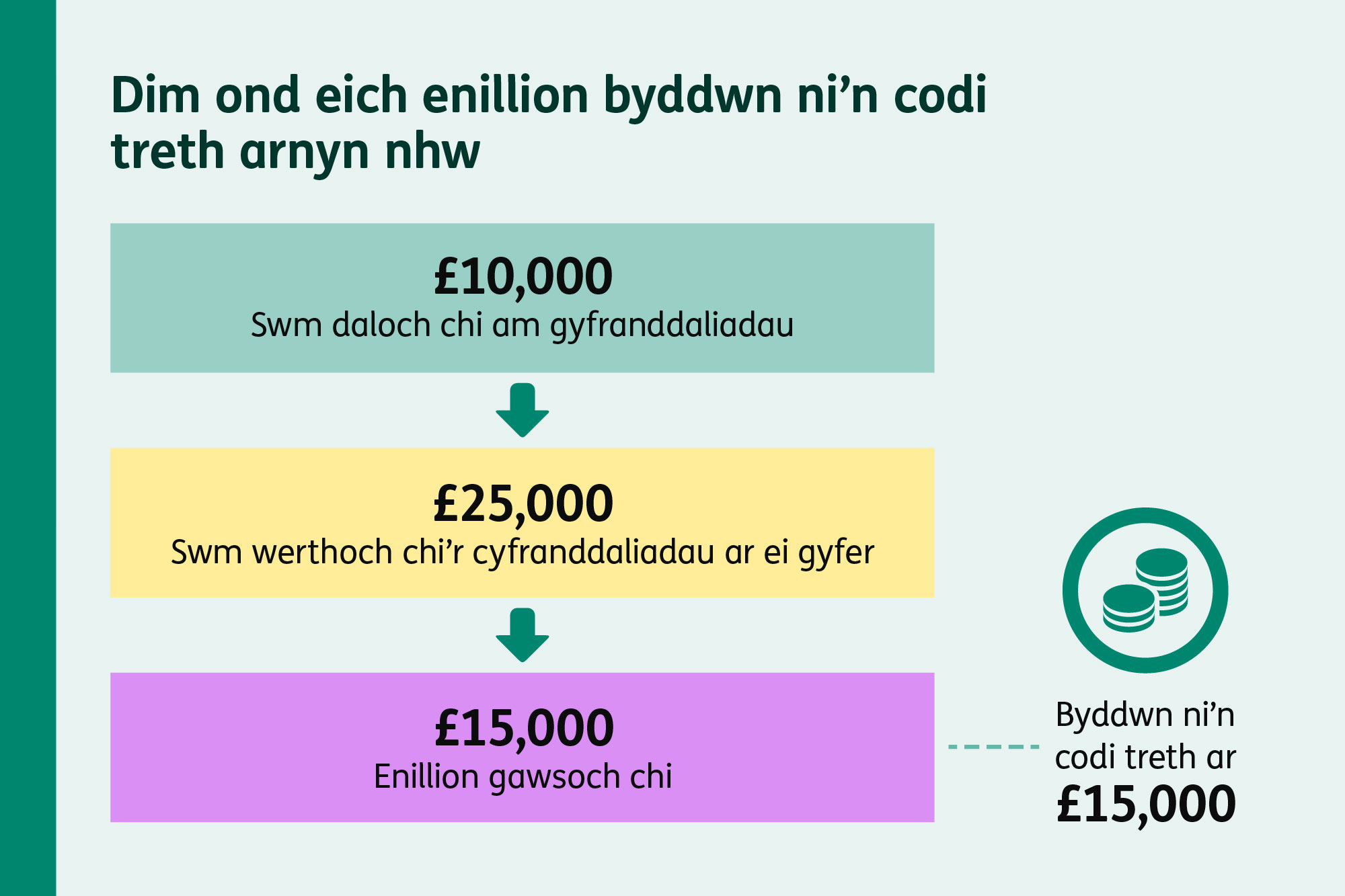

Dim ond eich enillion byddwn ni’n eu trethu

Fyddwn ni ddim yn codi Treth Enillion Cyfalaf ar y swm llawn byddwch chi’n ei gael wrth werthu’r eitem. Byddwn ni’n codi’r dreth ar yr enillion a wnewch chi, a dim ond hynny. Hynny yw’r gwahaniaeth rhwng beth wnaethoch chi dalu am yr eitem yn wreiddiol a faint gawsoch chi wrth werthu’r eitem.

O dan rai amgylchiadau, gallwch chi hefyd dynnu unrhyw arian gwnaethoch chi ei wario ar yr eitem oddi wrth eich enillion. Gwnawn ni egluro hynny yn fanylach yn nes ymlaen.

Dyma enghraifft:

- prynoch chi gyfranddaliadau am £10,000

- wedyn gwnaethoch chi werthu’r rhain am £25,000

- £15,000 yw’r enillion – felly dim ond codi treth ar y swm hwn byddwn ni’n ei wneud

Nid yw Treth Enillion Cyfalaf yn berthnasol ond ar adegau pan fyddwch chi’n gwerthu rhywbeth. Gallwn ni hefyd godi’r dreth arnoch chi os byddwch chi’n rhoi eitem yn rhodd, cyfnewid yr eitem am rywbeth arall, neu’n cael arian o yswiriant oherwydd bod eitem wedi’i difrodi neu wedi mynd ar goll.

Mae sawl peth byddwch chi’n ei werthu yn rhydd o dreth

Fyddwch chi ddim yn talu Treth Enillion Cyfalaf ar y canlynol:

- eich prif gartref am y cyfnod o amser byddwch chi’n byw ynddo ef

- eitemau personol byddwch chi’n eu gwerthu nhw am £6,000 neu lai

- eich car

- pensiynau

- Cyfrif Cynilo Unigol (ISAs) a rhan fwyaf o fondiau llywodraeth y DU

- rhoddion i’ch gŵr, gwraig, partner sifil neu roddion i elusen

Gallai gwerthu ail gartref, cyfranddaliadau sydd gennych chi y tu allan i ISA, hynafolion (‘antiques’) gwerthfawr a chrypto-arian fod ymhlith y pethau gallech chi fod yn talu Treth Enillion Cyfalaf arnyn nhw.

Mae yna lwfansau rhydd o dreth bob blwyddyn

Yn union fel Treth Incwm a’r Lwfans Personol sy’n rhydd o dreth, mae gan y rhan fwyaf o bobl yr hawl i wneud hyn a hyn o enillion bob blwyddyn heb dalu treth arnyn nhw. Dyma fyddwn ni’n ei alw eich ‘Swm Blynyddol wedi’i Esemptio’ (‘Annual Exempt Amount’ neu ‘AEA’ yn Saesneg) sy’n rhydd o dreth.

Ar gyfer 2025 i 2026, £3,000 y flwyddyn yw eich Swm Blynyddol wedi’i Esemptio. Dim ond ar yr enillion sy’n uwch na’r swm hwn byddwch chi’n talu Treth Enillion Cyfalaf.

Os ydych chi’n berchen ar bethau ar y cyd â’ch priod (hynny yw, y parter rydych chi wedi priodi â nhw yn gyfreithiol) neu bartner sifil, cewch chi £3,000 o Swm Blynyddol wedi’i Esemptio yr un. Os felly, gallech chi gael enillion hyd at £6,000 yn rhydd o dreth.

Peth pwysig i’w gofio:

Fydd eich Swm Blynyddol wedi’i Esemptio ddim yn cronni o flwyddyn i flwyddyn. Felly, os fyddwch chi ddim yn ei ddefnyddio ef, fe wnewch chi golli faint bynnag sy’n weddill. Mae’r swm llawn yn ailddechrau ar ddechrau’r flwyddyn dreth (bob 6 Ebrill).

Mae cyfradd y Dreth Enillion Cyfalaf yn dibynnu ar eich incwm

Os bydd eich incwm yn £50,270 neu lai, byddwch chi fel arfer yn talu Treth Enillion Cyfalaf ar gyfradd o 18%. Os bydd eich incwm yn fwy na hyn, byddwch chi’n talu treth ar y swm o £50,271 neu uwch ar gyfradd o 24%.

Felly, pe bai eich elw o werthu asedion yn dod â’ch incwm i gyfanswm o £50,271 neu fwy, yna byddwn ni’n codi treth ar y rhan o’ch enillion sy’n uwch na’r terfyn (enw arall ar hwn yw ‘trothwy’). Byddwn yn codi treth ar y rhan honno ar y gyfradd uwch o 24%. Bydd gweddill eich enillion sy’n dod i £50,270 neu lai yn dal i gael eu trethu ar gyfradd o 18%.

Gweithio mas a oes arnoch chi Dreth Enillion Cyfalaf

Gallwch chi wneud hynny’n sydyn drwy ddilyn yr ychydig o gamau isod.

Yn gyntaf, gweithiwch mas eich enillion – dyma’r gwahaniaeth rhwng faint gwnaethoch chi dalu am yr asedion yn wreiddiol a faint gwnaethoch chi gael wrth werthu’r asedion.

Cofiwch dynnu unrhyw dreuliau caniataol efallai eich bod chi wedi’u gwario wrth brynu, gwerthu, neu wella eich asedion. Er enghraifft, os byddwch chi’n gwerthu ail gartref, gallech chi dynnu costau’r asiantau eiddo a ffioedd y cyfreithwyr. Gallwch chi hefyd dynnu costau’r gwaith gwella, er enghraifft costau am estyniad. Allwch chi ddim tynnu costau arferol am gynnal a chadw’r ail gartref na’r costau am ei addurno ef.

Nesaf, tynnwch eich Swm Blynyddol wedi’i Esemptio o £3,000 oddi wrth unrhyw enillion rydych chi wedi’u cael yn ystod y flwyddyn.

Os ydych chi wedi gwerthu asedion am lai o arian na beth wnaethoch chi wario wrth brynu’r asedion yn y lle cyntaf, gallwch chi dynnu’r colledion oddi wrth eich enillion ar gyfer y flwyddyn honno hefyd.

Os bydd gennych chi unrhyw beth yn weddill ar ôl i chi weithio mas hyn i gyd, dyna’r swm byddwch chi’n talu Treth Enillion Cyfalaf arno ef.

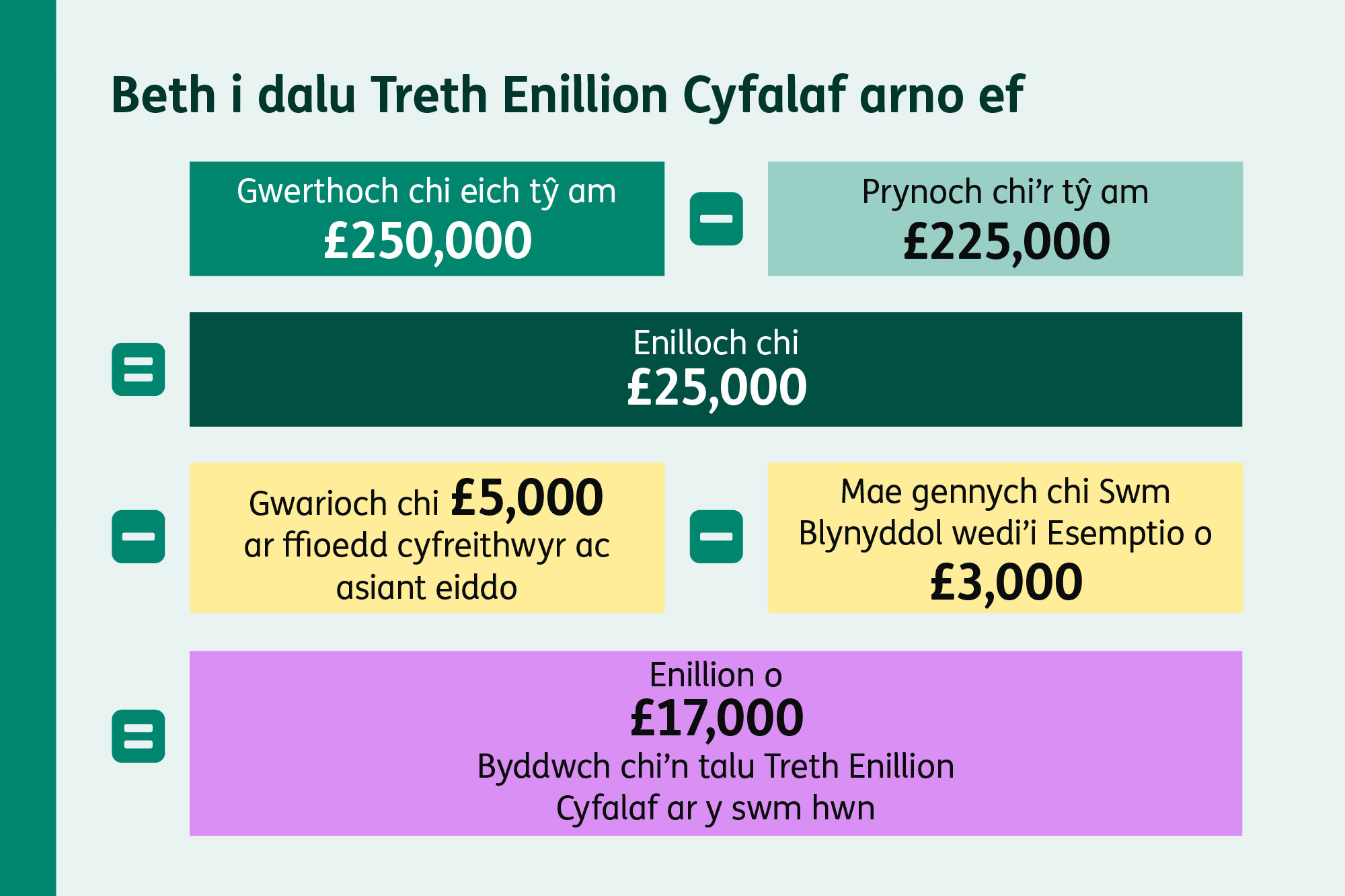

Dyma enghraifft:

Prynodd Jake ei ail gartref am £225,000.

Gwerthoedd ei ail gartref am £250,000. Dyna Jake yn cael £25,000 o enillion.

Mae Jake yn gwario £5,000 ar ffioedd asiant eiddo a chyfreithiwr.

Mae’n tynnu’r swm hwn oddi wrth ei enillion, ac yna’n tynnu ei Swm Blynyddol wedi’i Esemptio o £3,000.

Felly, mae gan Jake enillion o £17,000, ac mae angen iddo ef dalu Treth Enillion Cyfalaf ar y swm hwn.

Gallwch chi weithio mas pa gyfradd o Dreth Enillion Cyfalaf sydd arnoch chi ar GOV.UK.

Ydych chi wedi gwerthu eich ail gartref? Rhowch wybod i ni

Peidiwch â phoeni, ni fyddwch chi fel arfer yn talu Treth Enillion Cyfalaf ar eich tŷ. Cyhyd â bo’r tŷ hwnnw yw’r unig le neu’r prif le rydych chi wedi bod yn byw, yn ystod yr amser rydych chi wedi bod yn berchen arno ef.

Wedi dweud hyn, byddwch chi’n talu Treth Enillion Cyfalaf ar ail gartref, os byddwch chi’n ei werthu am fwy o arian na beth wnaethoch chi ei wario wrth brynu’r ail gartref. Gallai ail gartref fod yn eiddo rydych chi’n ei rentu neu gallai fod yn gartref gwyliau.

Peth pwysig i’w gofio:

Os bydd arnoch chi Dreth Enillion Cyfalaf ar ôl gwerthu eiddo, bydd angen i chi roi gwybod i ni a thalu’r dreth cyn pen 60 diwrnod o gwblhau’r gwerthiant.

Pryd i roi gwybod i ni eich bod chi wedi gwerthu asedion

Peth pwysig i’w gofio:

Os gwnaethoch chi werthu pethau am gyfanswm sy’n fwy na £50,000 (hyd yn oed os yw’ch enillion yn llai na £3,000) a’ch bod chi wedi cofrestru ar gyfer Hunanasesiad, mae angen i chi roi gwybod i ni am hyn.

Wedi dweud hyn, os yw cyfanswm eich enillion (ar ôl tynnu’ch treuliau) am y flwyddyn yn llai na’ch Swm Blynyddol wedi’i Esemptio sy’n rhydd o dreth, werth £3,000, fydd ddim angen i chi roi gwybod i ni.

Awgrym defnyddiol:

Os ydych chi’n meddwl am werthu rhywbeth gwerthfawr, mae’n syniad da i chi weithio mas a fyddai angen i chi dalu Treth Enillion Cyfalaf cyn mynd yn eich blaen. Gallwch chi ddysgu rhagor o wybodaeth am sut mae gweithio mas hyn i gyd ar GOV.UK.